Tujuan Pemodelan ARIMA :

Untuk

memahami dan menjelaskan mekanisme tertentu dengan variabel independen itu

sendiri,

sekaligus meramalkan suatu nilai di masa depan, mengoptimalkan sistem

kendali .

Tahap-tahap dalam pemodelan ARIMA :

1. Uji Stationeritas Data.

2. Mendeteksi model dengan plot

correlogram.

3. Memilih model terbaik yang

sesuai dengan beberapa asumsi-asumsi, yang akan saya jelaskan setelah ini.

Model-Model ARIMA:

1. Model AR(p)

Adalah

model yang melihat pengaruh data sekarang (Yt) dengan data

sebelumnya (Yt-1)

.

1. Model

AR(p)

Model AR(p)

menjadi yang terbaik jika plot ACF mengalami dice down, dan PACF cut off

setelah lag p.

Ilustrasi :

|

Plot ACF dice down

Plot PACF cut off di lag 1.

|

2. Model Moving Average -

MA(q)

Adalah

metode membuat model time series dan memperhalus data yang dibuat data-data

secara berurutan dari sekelompok data.

Model MA(q) menjadi pilihan yang terbaik, jika plot ACF cut off, sementara plot PACF dice down.

Ilustrasi:

|

Plot ACF cut off pada lag 1.

Plot PACF dice down

|

3. Model

ARMA(p,q)

Model

ARMA(p,q) menjadi pilihan yang terbaik, jika plot ACF dan PACF cut off.

|

Plot ACF

cut off pada lag 1.

Plot PACF cut off pada lag 1.

|

Trivia :

ARIMA(1,1,2) adalah model ARMA (1,2) yang

dilakukan pada data First Difference.

Kriteria

model Arima Terbaik :

1. Pilih model yang paling

sederhana (parsimoni)

2. Pilih model dengan koefisien

yang signifikan.

3. Nilai Schwarz criteria terkecil

4. Nilai standard error of

regression terkecil.

5. Nilai Sum Squered residual

terkecil

6. Nilai adj-R2

terbesar.

7. Residual (error) bersifat white

noise (random/acak)

Langkah

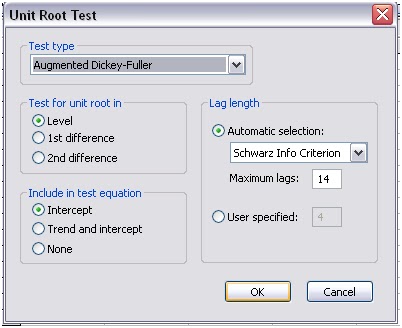

pertama adalah mengecek stationeritas data.

Setelah

memasukkan data, kita uji Stationeritas dengan “Unit Root”

|

| Pada grub data individual, KLIK View > Unit Root Test.... |

|

| Akan muncul Tab "Unit Root Test" Uji dilakukan pada tingkat Level, dengan menggunakan pilihan "Intercept" |

|

Dari Hasil

uji ADF, diketahui bahwa variabel CURAHHUJAN

pada taraf nyata 5% telah

stationer pada tingkat level.

|

Maka, kita

dapat langsung menuju pemodelan metode Box Jenkins,

dengan melihat plot korelogram data

CURAHHUJAN.

|

| KLIK View > Correlogram... |

|

| Kita lihat plot Correlogram pada tingkat level, karena data stationer pada tingkat level |

|

Dari Plot

korrelogram, diketahui bahwa...

Plot ACF

mengalami cut off pada lag 2.

Plot PACF

mengalami cut off pada lag 1.

|

Maka

kemungkinan model ARIMA yang akan kita coba adalah...

AR(1) , nama lain model ini adalah

ARIMA (1,0,0)

MA(2) , nama lain model ini adalah

ARIMA (0,0,2)

ARMA(1,2) , nama lain model ini adalah ARIMA

(1,0,2)

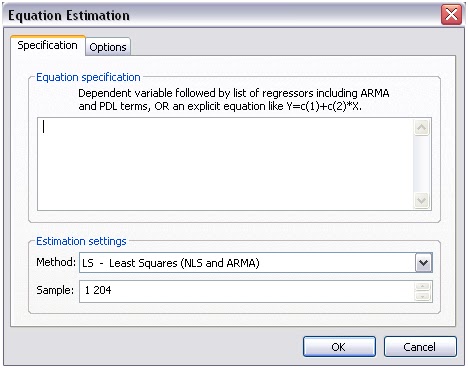

Kita lakukan pemodelan.

|

| KLIK Quick > Estimate Equation... |

|

| Muncul tab baru "Equation Estimation" Untuk Model AR(1) ketik “CURAHHUJAN c ar(1)” , tanpa tanda “” Untuk Model MA(2) ketik “CURAHHUJAN c ma(1) ma(2)” , tanpa tanda “” Untuk Model ARMA(1,2) ketik “CURAHHUJAN c ar(1) ma(1) ma(2)” , tanpa tanda “” |

Pemilihan Model yang terbaik.

Model yang terbaik adalah model AR(1)

Sekarang dilakukan peramalan pada model AR(1)

|

| Pada tab hasil pemodelan AR(1) KLIK Forecast akan muncul tampilan ini, dan klik OK |

|

| Hasil peramalan |

Untuk Pembahasan lebih lanjut, silahkan datang ke kantor Statistic Centre Bogor.

(Ditulis oleh Ivan Setiadi Tanujaya)

(Ditulis oleh Ivan Setiadi Tanujaya)

assalamu'alaikum mba boleh minta alamat emailnya untuk diskusi mengenai teknik arima?

ReplyDeleteapakah teknik arima cocok untuk rencana judul skripsi sya mengenai analisa perkembangan pengaruh sistem office channeling pada perkembangan aset perbankan syariah di Indonesia?

ReplyDeleteboleh minta referensi nya??

ReplyDeleteBisa minta alamat email?

ReplyDelete